Разделы сайта

- Главная

- Исследования и анализ современных технологий

- IP-телефония

- Антенно-фидерные устройства

- Виртуальное построение рабочей локальной сети

- Влияние электромагнитного поля на подземную проволочную антенну

- Микрополосковая антенная решетка

- Система экологического мониторинга вредных газовых выбросов

- Организация процесса производства цифрового телевиденья

Определение внутренней нормы рентабельности

Метод определения внутренней нормы рентабельности позволяет оценить эффективность капитальных вложений. Внутренняя норма рентабельности соответствует такой ставке коэффициента дисконтирования (Ех), при которой интегральный экономический эффект равен:

Эs = ![]() . (10.22)

. (10.22)

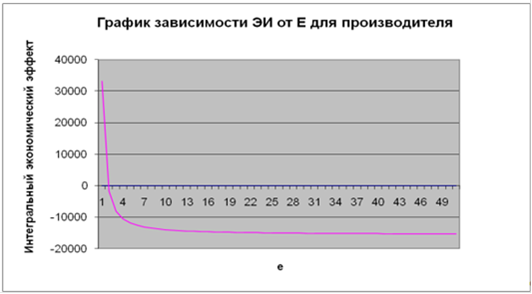

Рисунок 10.5 - График внутренней нормы рентабельности

Используя графический метод, получили, что Ех для производителя составляет Ех=1,5 %.

Заключение

В ходе расчетов были определены следующие основные экономические показатели производства программного продукта:

) Время разработки программного продукта - 8,36 месяца.

) Затраты на проектирование - 10,875 грн.

) Затраты на покупку оборудования - 2000 грн.

) Цена программно-аппаратного комплекса установлена в размере 3598 гривень за штуку.

) В ходе оценки экономической эффективности программного продукта было определено, что инвестиции, вложенные в разработку программного продукта окупятся через 2 года.

) Интегральный экономический эффект при продаже программного продукта в течение четырех лет составил 33226 грн.

) Внутренняя норма рентабельности составила 1,5 %.

На основе полученных результатов можно сделать вывод, что производство и продажа программного продукта экономически целесообразна и обоснована.

Все расчеты и исследования проведены на основании [20].

Самое читаемое:

Определение основных параметров усилительных каскадов на транзисторах

, кОм, кОм, кОм, кОм, кОм, мА, кОм, кОм

1

33

13

10

3,3

0,62

1

50

0.7

2

...